中國綠色輪胎產業發展研究報告(上)

第一部分輪胎產業宏觀環境分析

產業總體規模不斷擴大,對宏觀經濟拉動作用日益凸顯

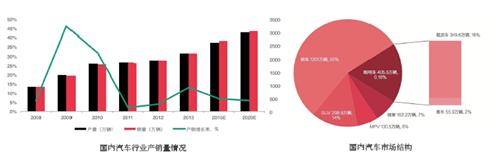

◆2013年,中國汽車產銷量達到2211.7萬輛和2198.4萬輛,分別同比增長14.8%和13.9%,再創全球產銷紀錄,連續第5年成為全球最大汽車市場。

◆全球汽車制造業的市場份額已從2000年的3.5%提高到26.4%,成為名符其實的世界汽車制造大國,汽車產業的國際地位有了實質性提高。

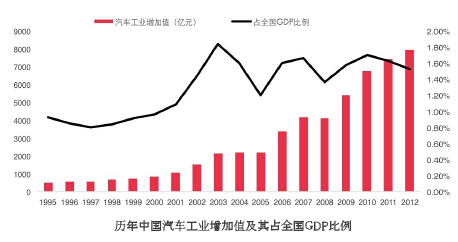

◆汽車工業增加值在全國GDP中所占比例日益提高,由1995年的0.92%上升至2012年的1.53%。

經測算,2012年中國汽車產業對國民經濟的綜合貢獻度約為4.22%。汽車產業(包括零部件企業在內)和相關產業的就業比例關系為1∶7。據此推算,2012年中國汽車工業直接就業人數為250.8萬人,約為其他行業創造了1755.6萬個就業機會,對中國經濟發展和社會穩定具有突出重要的作用。

消費需求持續釋放,市場結構不斷變化汽車產業發展現狀

◆截止2013年底,中國民用汽車保有量13741萬輛(包括三輪汽車和低速貨車1058萬輛),千人汽車保有量約101輛。相對于歐美等汽車社會發達國家,千人保有量均在500~900輛之間,中國未來汽車消費需求依然存在巨大空間。未來3~5年整體市場增速區間約為6%~8%。

◆綜合來看,在國內汽車私人消費市場得到快速發展的形勢下,“商/乘”比持續下降,近年來商用車向乘用車市場平均每年轉移1.5個百分點的產銷份額。

節能與新能源汽車產業化進程加快,成為未來關注重點

◆2015年,國家明確提出乘用車企業平均燃料消耗量達到6.9L/100km,2020年達到5.0L/100km,傳統技術升級與新能源汽車投放,成為現階段整車企業最重要的兩個手段。

◆節能減排主要包含新能源汽車推廣應用及傳統技術節能減排化(發動機增壓直噴化、變速器高效化、車身輕量化、其他部件應用或優化設計(綠色輪胎、低風阻車身等為重點)。

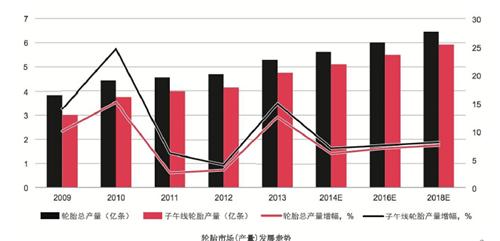

市場規模穩增趨緩,行業經濟運行形勢面臨挑戰

◆2010年出現將近15%的同比增幅。隨后受限于2008~2011年行業高速擴張,結構性產能過剩嚴重,產業步入結構調整期。從2011年開始,輪胎行業增幅趨緩趨勢明顯。行業整體增幅區間在5%~10%。

市場增長,銷售收入微降利潤收益較為理想,未來將緩慢減弱

1.歐美經濟復蘇和國內汽車產業向好,出口及國內市場需求共振,行業經濟運行將保持良好態勢;

2.國內企業創新能力較弱、產品同質化嚴重、國際趨嚴政策及反傾銷等不良因素,行業面臨挑戰;

3.原材料價格保持低位徘徊態勢短期內較為穩定,產業上下游供需關系逐步趨向平衡,上游降幅與銷售降幅出現“剪刀差”,輪胎行業利潤收益仍將保持增長,但呈現回落趨勢;

4.大型企業憑借品牌效應及渠道優勢,高開工率及低原材料成本,發展速度加快,小微企業等低端制造商,因市場銷售逐步遭遇瓶頸將步入微利或虧損邊緣。

企業競爭日趨激烈,兼并重組步伐加快

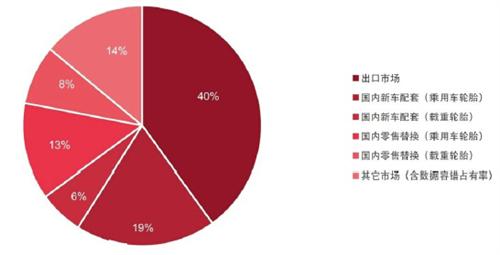

◆規模以上輪胎企業總數超過550家。其中,外資企業數量約40家,占據全國總量近一半,轎車輪胎占據國內市場70%,載重輪胎占據20%的份額。

◆2013年,國內行業產能利用率低于65%,企業開工率約為70%。

◆2012年,國內輪胎行業CRS10(行業集中度水平)為28.7%,遠低于同期世界水平64.3%,2013年受益于行業洗牌,行業CRS10突破30%,企業間兼并重組步伐加快,產業集中度拐點出現。

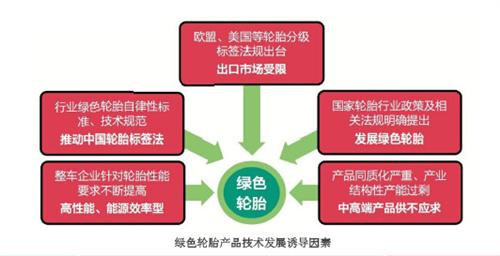

產品技術面臨升級壓力,節能環保成必然趨勢

◆根據調查結果,30%左右國內生產的輪胎尚未滿足歐盟第一階段標準;50%左右不滿足歐盟第二階段標準;然而出口量超過總產量40%的行業結構,國際技術壁壘迫使企業進行產品升級;

◆國內市場中,內資企業中低端產品產能過剩嚴重;中高端產品以外資企業為主,市場供不應求;龍頭內資企業積極謀求轉型,爭奪市場“藍海”;

◆整車企業受國家燃油消耗量限值、尾氣排放控制等強制性政策約束,以及消費者對整車性能要求日益提高,高性能、節能環保輪胎產品成為整車企業配套體系中的重要一環;

◆國家高度重視,綠色輪胎相關政策將集中發力,引導或強制性影響行業;

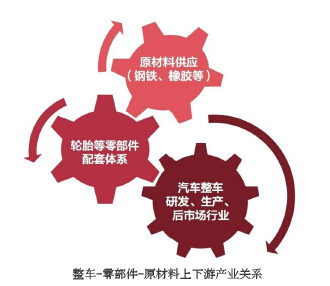

上下游產業協同發展效應明顯,更需深化合作

◆輪胎企業以整車產品要求和市場需求為第一原則,與以橡膠行業為重點的上游行業,根據整車及輪胎產品的技術發展要求,進行結構設計、材料及配方創新;

◆實現與上下游企業聯合開發、互補合作,形成戰略性技術聯盟,是推動輪胎企業占據技術制高點、保持市場競爭力的重要基礎。

◆作為綠色輪胎的關鍵原材料:合成橡膠產品,在實現綠色輪胎高性能指標的應用中起著決定性作用。未來將成為輪胎產品原材料市場的技術制高點。

國家發揮政策法規體系引導作用,行業監管趨嚴

◆國家主管部門近年來逐步意識到,在輪胎行業實現高速發展的背后,存在影響行業健康可持續發展的隱存矛盾,陸續出臺引導性宏觀政策及強制性監管法規,實現對輪胎行業合理有序的管理。作為輪胎行業發展重要的影響因素,國家政策法規體系未來一段時間內會發揮巨大作用。

第二部分綠色輪胎行業相關政策及法規

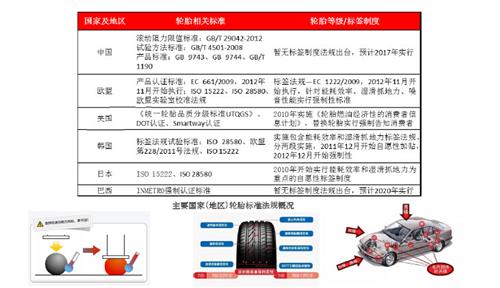

國際綠色輪胎行業政策及法規概況

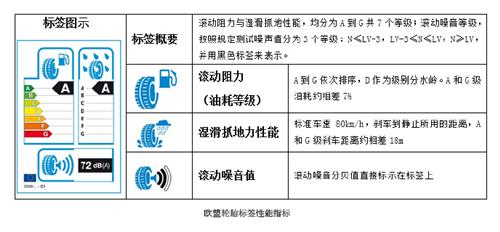

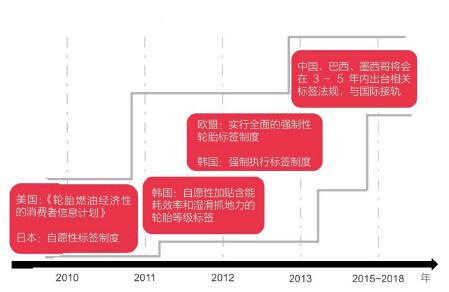

◆各國主要通過實行強制或自愿性的輪胎標簽法,先后有20多個國家頒布超過50項輪胎技術標準和法規,抬高輪胎產品市場準入門檻。主要對輪胎滾動阻力、濕滑路面抓地力、噪聲性能等指標進行量化分級。

歐盟國家:建立全球領先及權威的標簽制度,提高行業技術準入門檻

◆針對高性能輪胎,歐盟制定標簽法規——EC1222/2009,自2012年11月1日起,要求在歐盟銷售的轎車胎、輕卡胎、卡車胎及公共汽車輪胎必須加貼標簽,標示出輪胎的滾動阻力(燃油效率)、滾動噪音和濕滑抓著性能的等級。

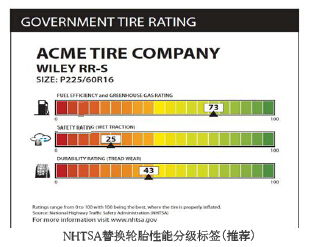

美國:產品質量認證與替換輪胎標簽制度為先導,逐步推進強制性法規

◆美國針對能源效率型輪胎的相關制度法規主要包括替換輪胎性能分級標簽制度和美國環境保護署的Smartway認證兩部分。

韓國:已強制實施標簽法規,與歐盟法規要求基本保持一致

◆2011年11月14日,韓國頒布輪胎標簽法規,法規針對轎車和小型載重輪胎的滾動阻力、濕滑抓地力性能、分級標準、分階段實施日期、試驗方法等,提出明確的指標,并強制要求輪胎生產商自2012年12月1日起將轎車輪胎和小型載重輪胎的燃油效率和安全性能信息以標簽形式予以體現。

日本:全面實行自愿性標簽制度,高性能節油輪胎逐步普及

◆日本政府成立“節油促進會”,目的是為了促進能源效率型的輪胎發展,隨后JATMA(日本機動車輛輪胎制造者協會)加入,2009年1月開始,JATMA對具體措施和方案進行討論,最終于2010年1月推出自愿性“輪胎標簽制度”。

◆輪胎滾動阻力系數為9.0以下且濕滑抓地性能為110以上的產品為高性能節油輪胎。

國內綠色輪胎行業政策及法規概況

◆步入市場充分競爭階段,國內輪胎行業出現結構性產能過剩、產業結構不合理、缺乏核心競爭力等突出矛盾。為了推動行業轉型升級、轉戰略調結構,促進產品技術進步,發展能源效率型輪胎產品,國家主管部門近年來陸續出臺多項輪胎行業政策,積極完善標準法規體系,提高行業技術門檻,促進綠色輪胎等節能環保產品發展。

◆總體來看,國內輪胎行業相關政策及法規標準體系尚不完善,產業引導和企業規范作用有待加強,促進產品技術進步與升級的強制性技術標準欠缺。

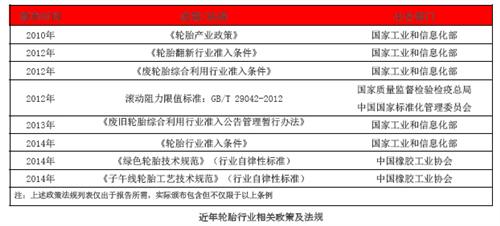

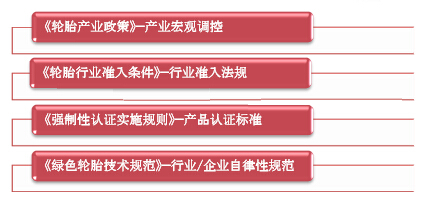

產業宏觀調控政策:《輪胎產業政策》有效促進產業轉型發展

◆2010年9月,國家工業和信息化部印發《輪胎產業政策》,主要目的在于貫徹落實《石化產業調整和振興規劃》,規范輪胎行業發展,防治低水平重復建設,加強環境保護,提高能源綜合利用效率,促進輪胎行業技術進步和結構升級。

行業準入技術法規:《輪胎行業準入條件》加速行業結構重塑

◆《輪胎行業準入條件》由國家工業和信息化部發布,自2014年10月1日起實施,是具有約束效力的行業管理法律法規。主要從調整輪胎產業結構、能源效率型產品技術進步、保護環境和安全生產等方面提高行業門檻,推動輪胎行業產業升級,規范行業生產秩序,引導行業公平競爭,促進行業綠色可持續健康發展。

產品認證標準:《強制性認證實施規則》建立產品投放市場基本門檻

◆產品強制性認證作為產品進入市場銷售的必備條件,在一定程度上起到了設立技術門檻,促進技術不斷發展的作用。

◆隨著近年來能源效率型綠色輪胎的不斷普及,節能環保產品呼聲高漲,輪胎產品標準制定部門已將綠色輪胎等滾動阻力試驗方法和限制要求提上日程,綠色輪胎產品相關標準體系有望建立。

◆在未來,節能環保綠色輪胎等認證法規制定出臺將受到國家相關部門的高度重視。

自律性規范:《綠色輪胎技術規范》積極推進產品技術發展

◆2014年3月,由中國橡膠工業協會組織制定的《綠色輪胎技術規范》自律標準開始試行。《規范》為主管部門下一步實現強制性輪胎標簽分級奠定基礎,為有效推進綠色輪胎產業化進程,實現輪胎產品綠色制造和產業優化升級,提升行業節約能源和清潔生產水平提供技術支撐。

◆此外,《規范》有別于歐盟的輪胎標簽法規,還針對綠色原材料、清潔生產、污染物排放、生產工藝技術、試驗方法等構建全面的指標體系,基本改變目前在綠色輪胎行業國內無標準可依的現狀。但是作為行業自律性標準,并無強制性法律法規約束力,未來以《規范》為藍本,國家有望出臺相關強制性行業和國家標準。

行業/國家強制性標準:《綠色輪胎分級標簽制度》(預測)

◆目前,由國家工業和信息化部等主管部門委托行業相關機構,已制定我國綠色輪胎自律性標準和綠色輪胎產品志愿性聲明制度等,已經基本形成“綠色輪胎”產品性能指標、推薦生產工藝條件、能源和資源消耗指標、環保原材料推薦指南目錄等多方面初步成果。

◆加快推進綠色輪胎行業自律性標準升級為行業/國家強制性標準,并最終實施綠色輪胎強制性標簽制度.預計2015~2016年:C1類輪胎自愿提供關于輪胎燃油效率、輪胎濕滑抓著力和輪胎噪音的等級,C2、C3類輪胎則部分自愿,2017年將有序的強制實行全部3類輪胎實施標簽法規。

第三部分 行業企業針對綠色輪胎戰略分析

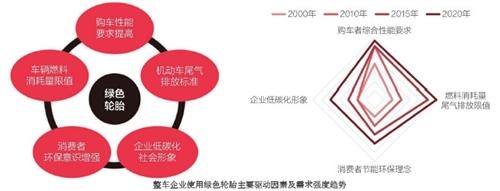

整車企業針對綠色輪胎戰略概況

◆作為汽車產品的提供者,整車企業擔負著橋梁作用,也承擔保障能源安全和治理環境污染的重任。

◆整車企業正不斷探索兼顧消費市場和滿足標準法規要求,并付諸于產品研發生產和尋求可靠零部件供應商的戰略規劃中去。

◆以國家乘用車第三階段油耗標準(2015年6.9L/百公里)等為重點,對于整車企業均帶有強制性的倒逼效應,將會在未來3年內促使整車企業配套使用低滾阻綠色輪胎;而在建立企業、消費者環保理念方面,將會略微滯后,預計2020年左右逐步體現。

加速綠色輪胎技術創新,滿足消費者日益提高的汽車綜合性能要求

◆通過調研分析比對后,以下五個輪胎性能指標成為乘車企業選擇配套輪胎時的共性需求。

◆綠色高性能輪胎—綜合性能要求是濕滑抓地力、滾動阻力和磨耗間各個性能都得以改進提高。

面臨強制性燃油消耗量法規壓力,多管齊下技術“攻堅”

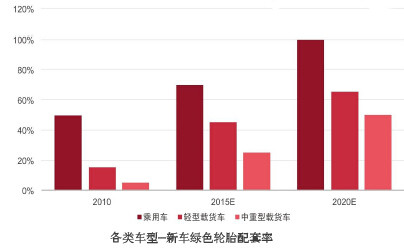

◆汽車行駛過程中,克服滾動阻力所需的耗油量約占整車耗油量的20%,現階段轎車配套使用(新車配套)的低滾阻輪胎使用率已達到70%。

◆以一汽—大眾為例,VW 和 Audi 全系列車型基本都采用低滾阻輪胎,目前低滾阻輪胎(滾動阻力≤ 10‰)使用率為 83%(輪胎款數比率,非產量比率),非低滾阻輪胎將在新車型開發時逐漸淘汰,目前所有的 FAW-VW 輪胎供應商都必須具備開發生產低滾阻輪胎的能力。

◆企業節油技術應用的效果及成本

◆汽車低阻力主要包含低滾阻綠色輪胎與低風阻車身。車身風阻系數每降低 10%,燃油消耗量下降 7%,但目前可優化下降空間較小;低滾阻綠色輪胎普遍為整車帶來4%~7%的燃料消耗量下降,市場配備率仍較低,尤其在商用車領域擁有較大增長空間。未來有望實現在新車配套和零售替換市場的快速普及。

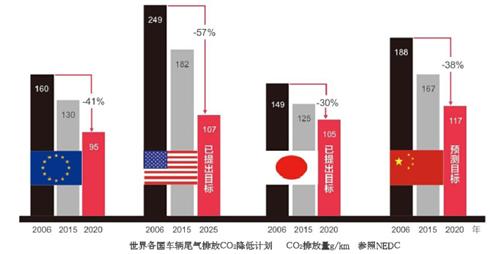

國家尾氣排放標準法規日趨嚴苛,車輛低碳排放勢在必行

◆汽車排放尾氣約20%的源自輪胎滾動阻力

◆減少溫室氣體排放

◆降低整車企業投入成本

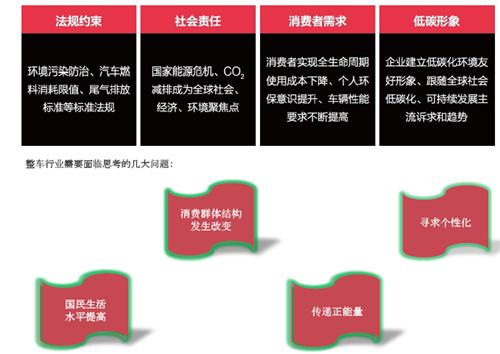

企業社會形象愈發重要,購車族節能環保消費理念增強

行業政策法規陸續出臺,企業積極實現產品技術升級

國際因素—國內輪胎生產商現階段70%以上的產品介于歐盟輪胎產品分級第一、第二階段(僅有50%滿足),歐盟第二階段限值標準將于2016年開始實行,未來面對日益嚴苛的國際法規要求和激烈的市場競爭,輪胎企業將會出現積極加大研發創新,實現產品升級的大浪潮。

國內因素—行業結構調整,產品和技術升級將成為主要推動力,也作為淘汰落后產能的重要考核因素。能源效率型產品符合國家節能減排的政策導向以及消費市場性能要求,行業產品結構調整潮流不可逆轉,輪胎企業發展高性能綠色輪胎逐漸成為行業共識。

市場競爭日趨激烈,能源效率型產品成為核心競爭力

◆行業權威機構預計,2014年國內輪胎產業繼續新增全鋼輪胎產產能1500萬條,半鋼輪胎產能1億條以上;屆時國內全鋼輪胎總產能達到1.65億條,半鋼輪胎總產能6億條以上,產能利用率約為65%,輪胎行業結構性產能過剩日益嚴重。預計全年輪胎企業開工率進一步走低,預計降至70%以下,步入嚴重過剩行業之列。

整車企業配套采購要求不斷提高,零部件企業需同步發展

關鍵原材料實現規模化生產應用,綠色輪胎性價比已具備市場競爭力

◆目前,綠色輪胎與普通輪胎市場售價相比較上升約為30%,終端用戶通過節省燃料消耗,1~2年可實現額外成本收回,此外,擁有更長的使用壽命、更好的安全性能及駕乘體驗,高性能綠色輪胎已具備較強市場競爭力。

◆以德國朗盛集團、日本住友化學公司、日本合成橡膠公司、中國石化等原材料企業為主要供應商

輪胎企業發展高性能綠色輪胎為大勢所趨,關鍵材料需求旺盛

行業技術積累逐步完善,具備市場大規模供應能力

◆國內綠色輪胎市場潛力巨大,將會直接拉動上游原材料行業發展。綜合對比國內外關鍵原材料企業現狀,國內主要原材料基本實現供需平衡,但在高性能原材料市場依然不能實現自給自足,國產化技術水平還不高,低水平產品產能重復建設,部分關鍵材料性能指標有待改進。

◆目前,綠色輪胎關鍵原材料市場需求缺口存在,國際巨頭企業積極尋求在國內建立原材料生產基地,搶占市場先機。

更多資訊,歡迎掃描下方二維碼關注中國輪胎商務網微信公眾號(tire123)

友情提醒 |

本信息真實性未經中國輪胎商務網證實,僅供您參考。未經許可,請勿轉載。已經本網授權使用的,應在授權范圍內使用,并注明“來源:中國輪胎商務網”。 |

特別注意 |

本網部分文章轉載自其它媒體,轉載目的在于傳遞更多行業信息,并不代表本網贊同其觀點和對其真實性負責。在本網論壇上發表言論者,文責自負,本網有權在網站內轉載或引用,論壇的言論不代表本網觀點。本網所提供的信息,如需使用,請與原作者聯系,版權歸原作者所有。如果涉及版權需要同本網聯系的,請在15日內進行。 |